Posiedzenie grup roboczych Komitetu Dialogu Społecznego Sektora Gazowego

Szanowne Koleżanki i Koledzy

Zgodnie z terminarzem, 07 czerwca odbyło się posiedzenie grup roboczych Komitetu Dialogu Społecznego Sektora Gazowego. Forma spotkania, które miało miejsce w Brukseli, tym razem była hybrydowa. Niestety z przyczyn obiektywnych polscy delegaci, uczestniczyli w pracach online.

Strona polska w ramach działań w IndustriAll Europe była reprezentowana przez trio: Piotr Łusiewicz, Krzysztof Moś i Tomasz Biber.

Wiodącymi tematami obrad były:

- Dyskusja o sytuacji w sektorze gazowym, i skutkach wojny na Ukrainie.

- Sprawiedliwa transformacja – umiejętności i miejsca pracy w sektorze gazowym.

- Aktualizacja i kolejne kroki w projekcie „Wyzwania i szanse na zatrudnienie w sektorze gazowym”.

- Wpływ rozdziału horyzontalnego na sektor i transformacje zatrudnienia.

Dyskusja o sytuacji w sektorze gazowym, szczególnie w kontekście konfliktu na Ukrainie, obnażyła wiele słabych punktów sektora gazowego w krajach Europy, poprzez brak form zabezpieczenia dostaw paliw kopalnych, działania bardziej improwizowane w toku działań wojennych, limitowane poprzez wprowadzone sankcje gospodarcze na Rosję, kraju uznanego za dotychczas kluczowego dostawcę paliw kopalnych. Wyraźne były podziały w rozumieniu konieczności stosowania sankcji, a konieczności zabezpieczenia w surowce ze względu na sytuacje gospodarczą, a potem społeczną poszczególnych krajów. Niemniej wyrażono solidarność z walczącą Ukrainą, i wolę wsparcia.

Temat sprawiedliwej transformacji referowany przez partnera z Włoch, nie wyglądał dla naszej polskiej strony tak słonecznie, jak chciałby to nam przedstawić strona włoska. Problemem podstawowym licznych prezentacji z krajów Europy, jest fakt, że prace zostały wykonane przez osoby selekcjonowane z profesjonalistów – teoretyków z zakresu HR, a nie osoby, które pracują w gazownictwie i energetyce, jako praktycy. Tym samym często powstają dysonanse w rozumieniu transformacji merytorycznie poprzez różne formy rozumienia i zakresy wiedzy dla teoretyków i praktyków. Inną sprawą jest dosyć duże zróżnicowanie miedzy krajami w zakresie rozwoju, doświadczeń sektorowych i możliwości działania w perspektywie czasu.

Prezentacja włoska, w dużej mierze nawiązywała do wcześniejszego projektu holenderskiego wskazując na wzrastającą rolę w przyszłości takich czynników jak:

- Optymalizacja poprzez uproszczoną cyfryzację procesów biznesowych w sektorze, co będzie nieodłącznie związane, ze zmianą struktury zatrudnienia na rzecz osób z wykształceniem i doświadczeniem IT. Osoby, które nie będą w stanie dokonać samokształcenia, dokształcenia w celu dostosowania się do nowych realiów, powinny przenieść się do innych sektorów.

- Totalną niespotykaną innowacją przedstawioną była opcja, a nawet konieczność, wprowadzenia technologii blockchain (bazują na niej kryptowaluty…) do procesu zarządzania przesyłem i dystrybucją. Ponownie zgłoszono argument zmian jakościowych w zatrudnieniu.

- Przedstawiony scenariusz na lata 2023-2028, zakłada wg autorów prezentacji innowacje procesu transformacji biznesu (sic!!!), poprzez wzrost zatrudnienia wspomnianych pracowników IT, wysoko kwalifikowanych techników, nawet funkcję „naukowca gazowego”.

Konkludując, prezentacja bardzo futurystyczna, choć Włosi, już pracują nad tymi innowacjami w czasie rzeczywistym.

Ze polskiej strony, na obecną chwilę, przy istniejących strukturach zatrudnienia zarówno w przesyle i dystrybucji, takie prezentacje są nader egzotyczne, jak i południe Italii, aczkolwiek przechodząc do przedstawienia pozostałych tematów obrad, ma to powodowaną logicznie konsekwencję w przyszłości. Koledzy Łusiewicz i Moś, odnieśli się do tych innowacji z dużym dystansem, mając pełną wynikającą z ich doświadczeń zawodowych wiedzę praktyczną o problematyce przesyłu i dystrybucji gazu, o aspekcie pracowniczym nie wspomniawszy.

Następna debata w trakcie obrad toczyła się wokół będącego w trakcie realizacji projektu „Wyzwania i szanse na zatrudnienie w sektorze gazowym”. Z powodu cały czas trwających prac, które powinny zakończyć się do końca 2022 roku, stwierdzono w formie dalszego wniosku o stworzenie tzw. mapy drogowej w której zawarte będą wspólne zalecenia dotyczące przyszłych działań dla partnerów społecznych na szczeblu krajowym i europejskim oraz różnych zainteresowanych stron w zakresie łagodzenia wpływu transformacji w sektorze gazowym na zatrudnienie.

Tutaj trzeba wskazać, na przygotowywanie przez stronę polską uwag i opinii do stanowiska Komitetu, o czym będzie informacja w późniejszym terminie.

Ostatni punkt konferencji dotyczył rozdziału horyzontalnego na sektor i transformacje zatrudnienia.

Temat ten został zaprezentowany przez partnerów z Portugalii.

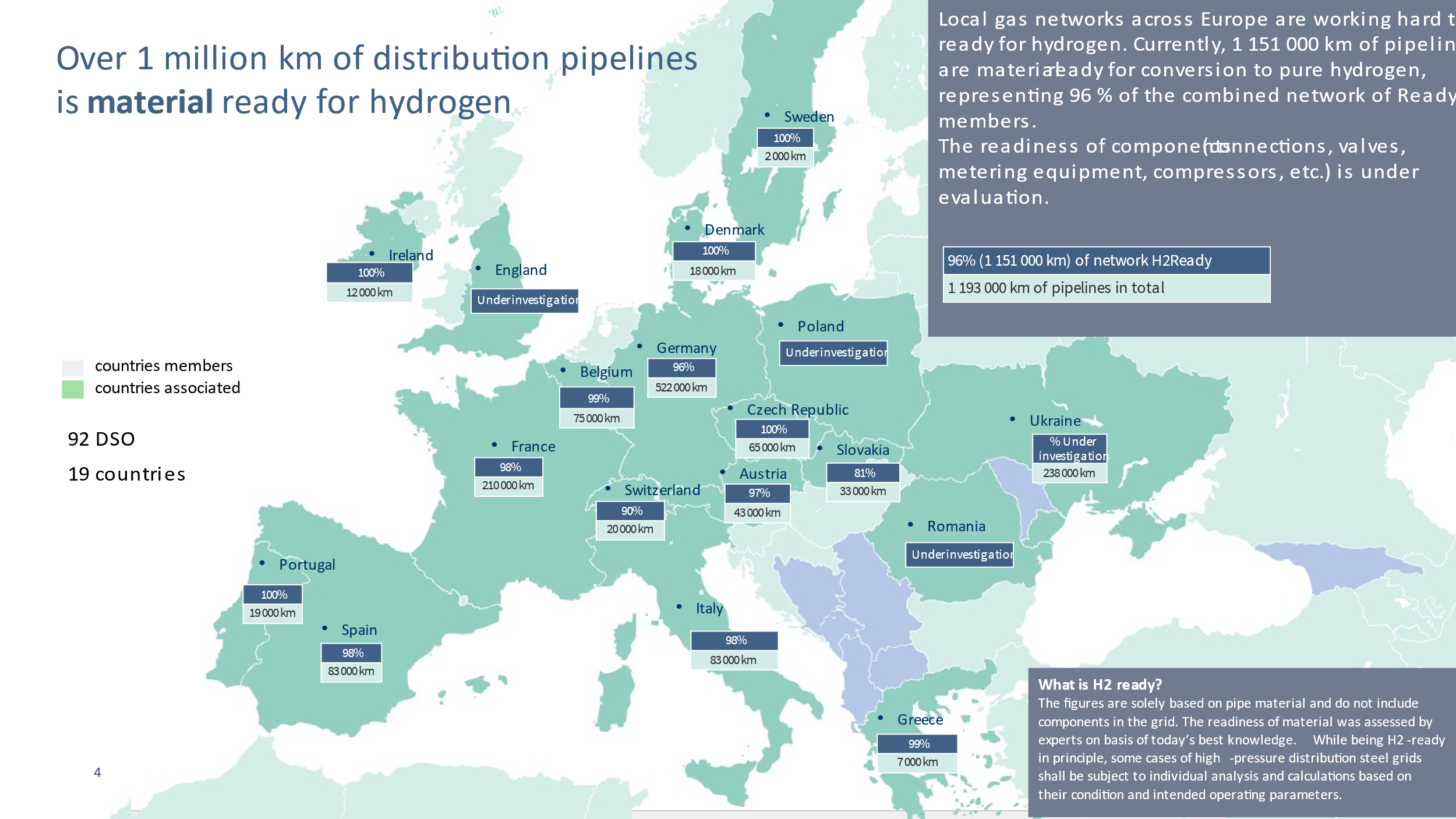

Niemniej dla nas, dla strony polskiej bardzo intrygująca w prezentacji była i nadal jest mapka

Jej opis brzmi nader ciekawie i jest istotnym punktem zapytania dla osób odpowiedzialnych w Polsce za stan spraw sektora gazowego, ze szczególnym uwzględnieniem prowadzonego postepowania dotyczącego sieci w kraju.

Ponad 1 mln km rurociągów dystrybucyjnych

czy materiał jest gotowy na wodór?

Lokalne sieci gazowe w całej Europie ciężko pracują, aby przygotować się na wodór. Obecnie 1 151 000 km rurociągów jest gotowych do konwersji na czysty wodór, co stanowi 96% łącznej sieci członków Ready4H2.

Oceniana jest gotowość komponentów (połączeń, zaworów, urządzeń pomiarowych, sprężarek itp.).

Co jest gotowe na H2?

Liczby dotyczą wyłącznie materiału rury i nie obejmują elementów w siatce. Gotowość materiału została oceniona przez ekspertów na podstawie najlepszej dzisiejszej wiedzy. Część stalowych siatek rozdzielczych wysokiego ciśnienia, w zasadzie gotowych do H2, należy poddać indywidualnej analizie i obliczeniom na podstawie ich stanu i zamierzonych parametrów eksploatacyjnych.

W dalszej części prezentacji omawiano następujące zagadnienia.

Korzyści środowiskowe i ekonomiczne:

300 MtCO2

Emisje redukowane co roku dzięki konwersji całego gazu ziemnego, który członkowie Ready4H2 dostarczają klientom na wodór lub inne zielone gazy

* 90 OSD w 17 krajach europejskich

41 mln €

Oszczędność corocznie na inwestycjach w rozwój sieci dystrybucji gazu w celu przyjęcia H2 w porównaniu z alternatywą inwestowania wyłącznie w infrastrukturę elektroenergetyczną.

Surowe zasady rozdziału nie umożliwiają OSD przyspieszenia potencjału wodoru w RePowerEU:

OSD gazowy wymagany do zapewnienia rozdzielenia rachunków regulacyjnych i rozdziału prawnego między istniejącą a przyszłą działalnością związaną z wodorem.

Separacja prawna zwiększy obciążenia administracyjne, spowoduje wyższe koszty dla konsumentów i utrudni dystrybutorom gazu odgrywanie roli wspierającej. Wyraźny rozdział rachunków regulacyjnych zapewnia wystarczającą przejrzystość i rozdział.

Rozdzielenie wertykalne dla HNO -> gazowy OSD musi teraz postępować zgodnie z modelem OSP pełnego rozdziału własności do 2030 r., jeśli ma zostać operatorem sieci wodorowej

Istotne konsekwencje dla OSD -> będą musieli zrezygnować z innych przedsięwzięć biznesowych związanych z gazem/wodorem, aby stać się operatorem sieci wodorowej. Brak wyraźnego dowodu na to, że obecne przepisy dotyczące rozdziału spowodowały zakłócenia.

Ramy regulacyjne powinny być przyszłościowe, umożliwiając odrębne ramy regulacyjne dla sieci wodorowych na poziomie dystrybucji, ułatwiając opłacalne i skoordynowane planowanie wodoru.

Mapa drogowa dla sieci dystrybucji gazu, która pomoże osiągnąć ambicje REPowerEU i zero netto:

Teraz:

Mamy różne punkty wyjścia:

Ponad 2500 OSD w Europie - zaopatrujących różne grupy klientów

Różne profile zapotrzebowania na gaz w różnych krajach

Różna dostępność biometanu w przyszłości w różnych krajach

Ale podzielamy wspólne wartości:

Godne zaufania i niezawodne dostawy, z bardzo nielicznymi przerwami

Elastyczne huby łączące rozproszoną podaż i popyt

Zapewnienie skali sezonowej do ogrzewania zimowego

Innowacje i cyfryzacja, aby połączyć biometan i przygotować się na wodór.

2045:

Jeden osiągalny cel: być wiodącą infrastrukturą dystrybucji wodoru w celu osiągnięcia zera netto w Europie.

Dążenie społeczne do dekarbonizacji: europejskie i krajowe cele zerowe netto:

Zobowiązujemy się do działania w 3 obszarach:

Ułatwienie rozwoju rynku wodoru:

- Zaoferuj konsumentom dostęp do wodoru.

- Zaoferuj producentom wodoru drogę na rynek.

- Buduj zaufanie do wodoru.

Przekształć nasze sieci:

- Dokończ zmianę przeznaczenia sieci i podejmij nową, ukierunkowaną budowę, aby zapewnić przepustowość.

- Kontynuuj, aby nasze sieci były cyfrowe i inteligentne.

- Przekształć nasze sieci w zerowe sieci w oparciu o szczegółowe plany rozwoju.

Dostarczaj na dużą skalę:

- Dostarczaj programy pilotażowe w społecznościach i docelowych klastrach branżowych.

- Przyciągnij i zatrzymaj wykwalifikowaną siłę roboczą, podnieś umiejętności w zakresie wodoru.

- Przygotuj się na dodatkowe role i obowiązki.

Aktywatory, które pomagają lokalnym sieciom dystrybucji gazu dokonać transformacji:

Infrastruktura i technologia dla wodoru:

- Dostawy ze szkieletu H2, magazynowania i lokalnej produkcji.

- Konwersja istniejących użytkowników końcowych i nowych użytkowników końcowych.

Polityka dopasowania do celu i ramy regulacyjne:

- Krajowe strategie dotyczące wodoru i regulacje umożliwiające.

- Ramy polityki UE.

Sprawiedliwa transformacja i nikt nie został w tyle.

Doświadczenie i odporność:

- Wieloletnie doświadczenie w zakresie jakości usług i standardów bezpieczeństwa z korzyścią dla konsumenta.

Tworzenie możliwości:

- Przejście na wodór może zapewnić i stworzyć nowe miejsca pracy.

- OSD już inwestują w przekwalifikowanie i podnoszenie kwalifikacji swoich pracowników.

Przystępność:

- Już dostępne, odporne i elastyczne sieci mogą łatwo i natychmiastowo przystosować biometan/wodór bez dodatkowych inwestycji na dużą skalę.

Niezależność i bezpieczeństwo dostaw:

- Gaz odnawialny i wytwarzany lokalnie może w znacznym stopniu przyczynić się do zmniejszenia niezależności energetycznej UE przy jednoczesnej dekarbonizacji europejskiego sektora energetycznego.

Dopasowana do celu polityka i ramy regulacyjne Ograniczenie emisji i miejsca pracy dzięki transformacji wodoru:

Przyszłościowa polityka UE będzie zachęcać do transformacji sieci dystrybucji gazu – zapewniając niezbędne połączenia między producentami a konsumentami H2 i przynosząc duże korzyści w scenariuszu wodorowym na dużą skalę, w tym:

Stworzenie prawie 1 miliona miejsc pracy w Europie.

Wspieranie przemysłu europejskiego w dekarbonizacji, a tym samym pozostaniu w Europie

Znaczne ograniczenie importu gazu kopalnego i ropy naftowej oraz poprawa bezpieczeństwa dostaw.

Zmniejszenie emisji CO2 o ponad 500 mln ton rocznie.

OSD zaangażowani w działanie:

Aby wesprzeć unijne cele klimatyczne i transformację wraz z naszymi pracownikami.

Od dziesięcioleci europejskie firmy zajmujące się lokalnymi sieciami dystrybucji gazu zapewniają niezawodną, opłacalną i bezpieczną dystrybucję rurociągową milionom klientów.

Możemy mieć różne punkty wyjścia w całej Europie, ale mamy wspólne wartości oraz fakt, że nie bylibyśmy w stanie tego osiągnąć bez wsparcia i zaangażowania naszej wykwalifikowanej siły roboczej.

Rozmawiamy – Dzielenie się wiedzą – GGND – wierzymy, że w tych bardzo zmieniających się czasach i gdy robimy ważne kroki w śledzeniu ścieżki naszego biznesu, musimy inwestować w nasz najcenniejszy zasób – naszych pracowników – i dzielić się z nimi informacjami / wiedzą w sprawie najnowszych zmian w przepisach i polityce. To nie tylko zapewni im aktualne informacje, ale także wywoła debatę i wymianę oraz sprawi, że staną się częścią procesu, przez który przechodzimy.

Ta, bardzo dobrze przygotowana prezentacja, naszym reprezentantom zobrazowała stan spraw na poziomie innych relacji, stanu wiedzy i systemów wdrażania w bardzo zmieniających się czasach, technologiach i innych aspektach. Można śmiało stwierdzić, że wspominane w czasie wcześniejszych obrad tendencje są skutecznie realizowane w krajach unijnych, ze szczególnym uwzględnieniem programów związanych z wodorem w ramach europejskiego „zielonego ładu”. Tutaj koledzy Łusiewicz i Moś, pracują intensywnie nad polskim stanowiskiem w zakresie postępujących zmian, bacząc pilnie na sytuacje polskiego sektora gazowego i jego pracowników.